97EXは、設立時期が明らかにされていない、米国ワイオミング州に登記されたと主張するデジタル資産ブローカーで、本社はシャイアンに位置しています。暗号通貨の現物、契約の高レバレッジ、OTC、カストディ/融資などの取引商品を提供し、基礎的な教育リソースを備え、多言語をサポートしています。独自開発のWebおよびモバイル取引プラットフォームを採用し、アカウントの階層別料金があります。最低預金は公表されておらず、契約のレバレッジ上限も明示されておらず、資金料率は市場に応じて調整されます。

規制と資格:名目上の登録≠規制下にある

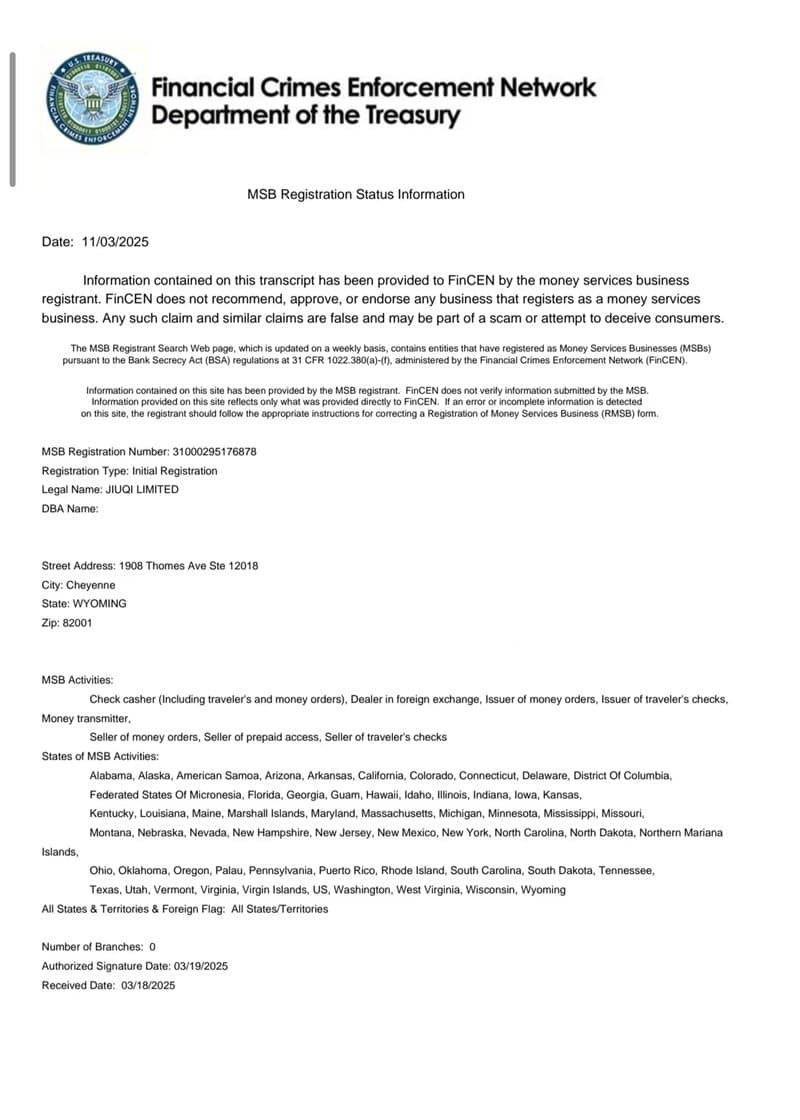

- 公示主体はJIUQILIMITEDで、FinCENのMSB登録に付随していますが、登録業務は為替換算/資金移動などの伝統的な金融に指向しており、暗号資産や証券関連の営業許可を意味しません。

- FinCENの文書自体が「登録は承認や推奨を意味しない」と明記しており、「FinCEN承認」として外部に広報するのは誤解を生じさせます。

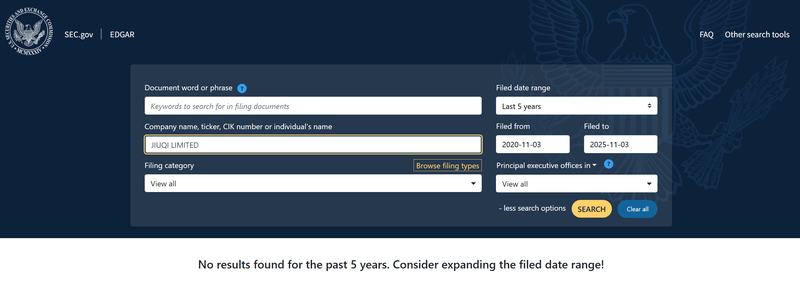

- SEC Edgar検索で「97EX」または「JIUQILIMITED」の有効な登録は見つかりませんでした。米国内で証券/証券化類似デジタル資産関連業務を行うには、通常はより高いレベルのコンプライアンス認可が必要です。

結論:規制面では明らかな空白があり、コンプライアンスのストーリーと実際の認可が一致しません。

ドメインとブランド:旧シェルを新用途で使用、タイムラインは資歴を証明できない

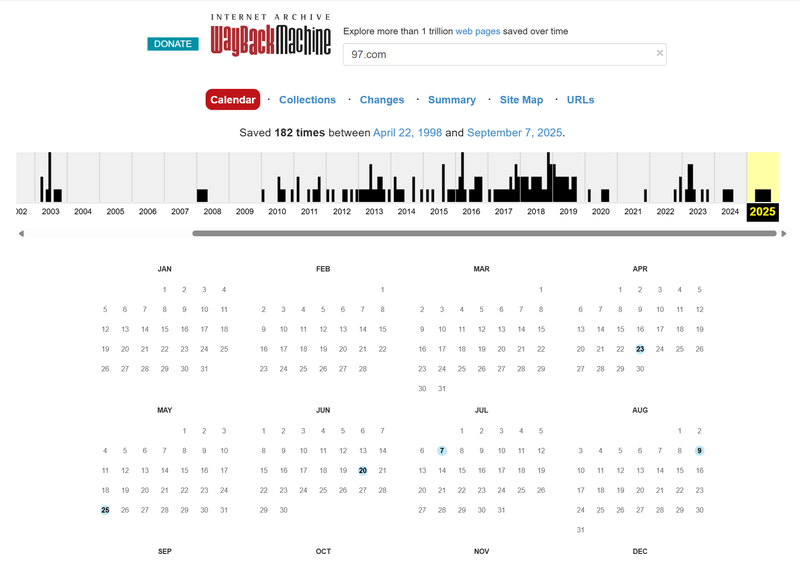

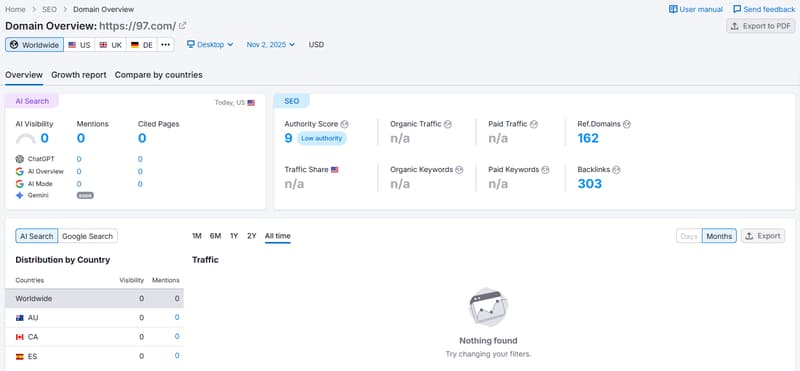

- 主ドメイン97.comは古くから登録されていますが、「97EX」ブランドとの強い結びつきは過去2年間でしか形成されておらず、歴史的なスナップショットは長期間の沈黙の後に再利用されたことを示しています。

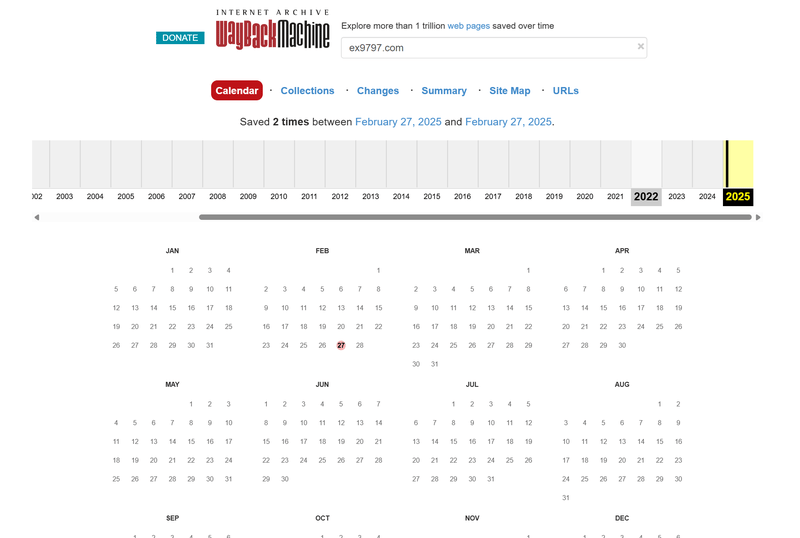

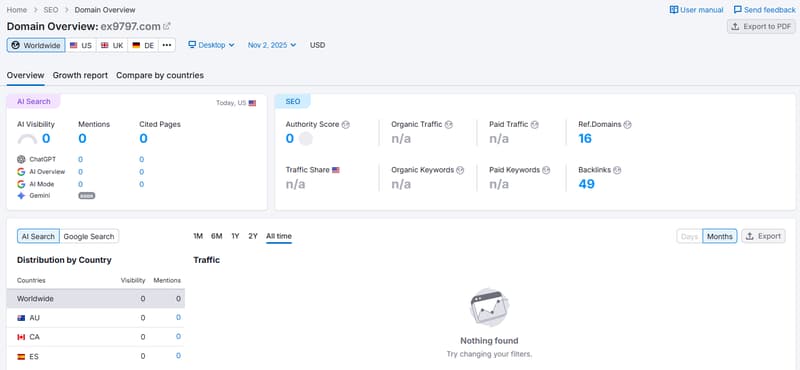

- プロモーション用ドメインex9797.comは2025-02-26に登録され、プライバシー保護を使用しており、中国語市場への誘導と新規獲得に近いです。

結論:これは典型的な「古いドメイン+新プロジェクト」の組み合わせで、ドメインの年齢はプラットフォームの蓄積とリスク管理能力を意味しません。

ビジネスポートフォリオが「過度に広がっている」:現物、契約からカストディと融資、「株式OTC」にまで

- 公式情報は現物、永続高レバレッジ、OTC、カストディおよび融資、さらには「株式」にまで及びます。

- このような広範なプロダクトラインは、厳しい規制のある管轄地では通常、より複雑な許可のチェーンを意味します。SECおよび他の公開ライブラリで対応する承認が見つからない場合、製品が多ければ多いほど、潜在的なコンプライアンスの不一致が大きくなります。

結論:ビジネスの範囲と認可の口径が一致せず、対抗リスクと清算リスクが重なります。

代理店とリベート:30%—45%の高い割合の多層構造

- 月間取引量に応じたリベート:30%/35%/40%/45%。

- 高いリベート+多層は過去のケースで「量で声を換える」という新しい駆動力と関連していることがよくあります。一度、実際の顧客と実際の取引が不足すると、プラットフォームは「手数料駆動」の消費モードに向かいやすくなります。

結論:強いインセンティブ構造は流量型リスクを強化し、高頻度および高レバレッジ行動を誘導しやすくなります。

外部シグナルが弱い:流量ほぼゼロ、SNSは基本的に更新停止

- 関連する2つのドメインのSemrush推定訪問者数は0です。Telegram以外の多プラットフォームSNSはほとんど有効な更新やインタラクションがありません。

結論:本物のユーザー音声や第三者の評価の積み重ねが不足しており、「グローバル運営」の市場ストーリーを確認することは難しいです。

製品エクスペリエンスと顧客サポート:入口が混乱、リンクが脆弱、メールのみのサポート

- 公式サイトのナビゲーション階層は浅く、分類が不明瞭で、一部のリンクが不安定です。登録と取引のエントリーロジックは直感的ではありません。

- 顧客サポートは主にメールを利用し、一般的な対応は24〜48時間で、資金遅延/技術的問題がある場合は「再送再審」が使用されることが多いです。

結論:資金に関連する高感度のビジネスにおいて、単一で遅延のあるカスタマーサポートの形態では効果的な対応は困難です。

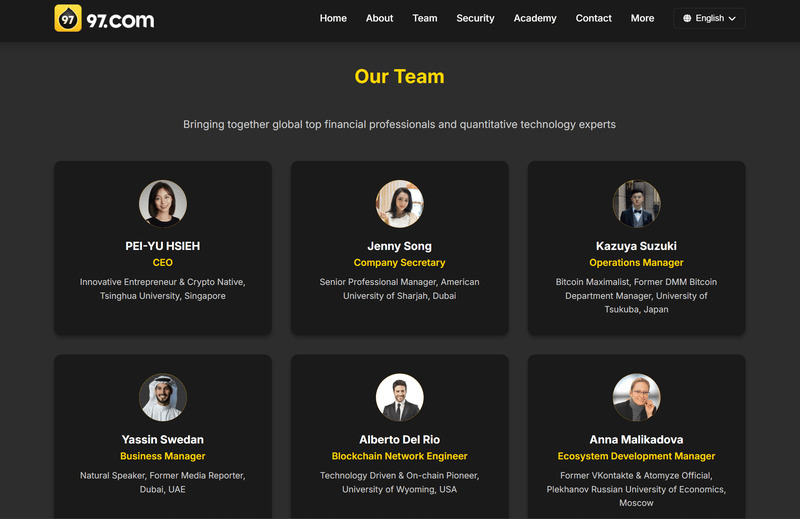

チームのプレゼンテーションに検証可能なアンカーが欠如

ページに複数の「役員/技術/マーケティング」の名前が列挙されているが、検証可能な経歴、ライセンス、または第三者の承認リンクが広く欠けています。

結論:自己申告のリストだけでは信用できる人の設定を形成することはできません。

カスタマイズされた自己点検リスト

- SEC Edgar検証:「97EX」「JIUQILIMITED」の双方を検索し、FormD/RegDなどに注目します。

- FinCEN登録内容:登録業務の種類とプラットフォームの実際の製品をひとつひとつ比較し、「登録≠ライセンス」であることを忘れないでください。

- ドメインとスナップショット:97.comとex9797.comのWhoisとWaybackMachineのタイムラインをそれぞれ閲覧し、「古いドメインの新用途」を識別します。

- 取引ルールの痕跡:強制的な清算ライン、資金レート、レバレッジ上限、リスク管理パラメータをスクリーンショットし、アーカイブします。異なるページの口径が一致するかに注意を払います。

- オンチェーンパスのサンプリング:公開されたホットウォレットアドレスを宣言している場合は、入出金の論理をサンプリングして検証します。

- 代理契約内容:リベートの出所、決済基準、リスク管理の凍結誘発条件、および異議申し立てのルートを明確にします。

- 顧客サポートの証拠チェーン:すべての工事注文およびメールやり取りのタイムスタンプを保存し、必要であれば画面を録画します。

リスク評価

- 規制リスク:高——FinCENの登録は暗号/証券ライセンスを意味しない、SEC Edgarにおける登録の欠如。

- 操作リスク:中高——多製品の重複とルールの口径が未確認;入口とリンクの安定性が低い。

- 対抗リスク:中高——高いリベートと新規獲得構造と低い外部ボリュームの共存。

- 情報の透明性:中低——チームの検証可能性が弱く、SNSと第三者データの欠如。

総合的な結論:97EXは多くの高リスク特徴を持ち、コンプライアンスと堅実な取引相手として見なすべきではありません。リスクを受け入れる能力が限られているグループに対しては、このプラットフォームから距離を置くことがより安全です。