97EX是一家成立时间未披露、宣称注册于美国怀俄明州的数字资产经纪商,总部位于Cheyenne。提供加密货币现货、合约高杠杆、OTC与托管/借贷等交易品种,配有基础教育资源并支持多语言。采用自研Web与移动端交易平台,账户分级费率;最低存款未公开说明,合约杠杆上限未明示且资金费率随市调整。

监管与资质:名义登记≠受监管

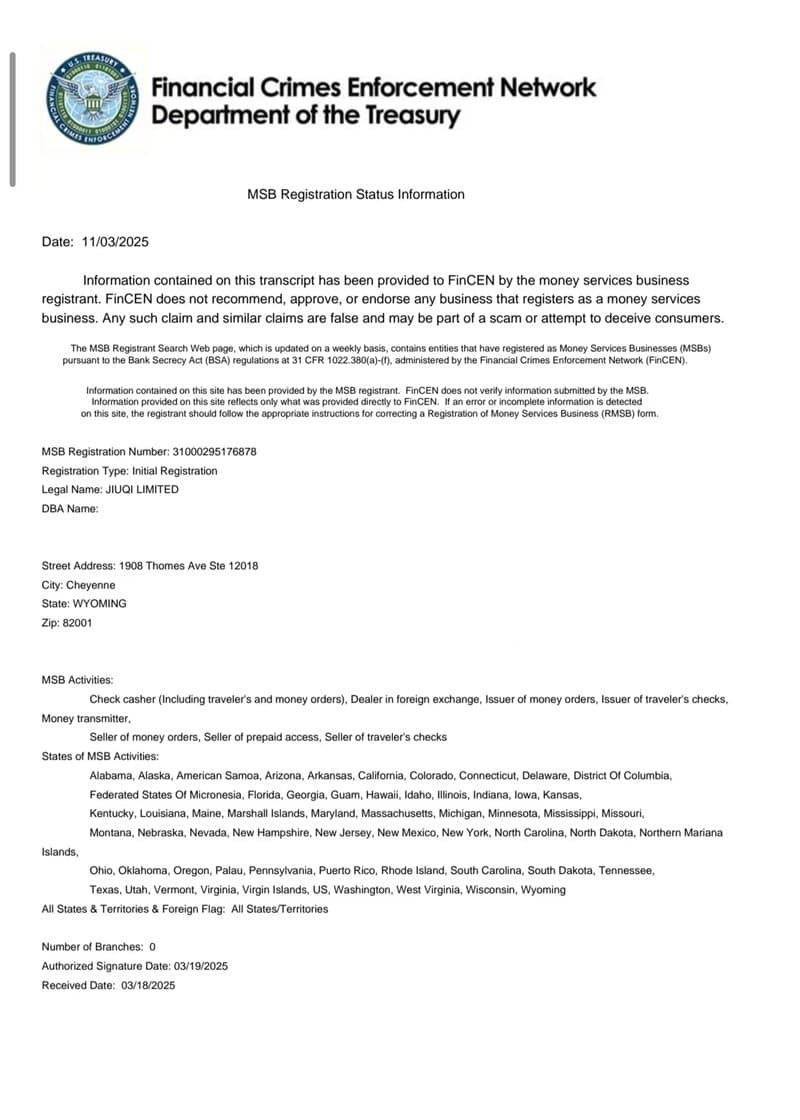

- 公示主体为JIUQILIMITED,挂靠FinCEN的MSB登记,但登记业务指向外汇兑换/资金转移等传统金融,并不等于加密资产或证券类经营许可。

- FinCEN文件本身明确“登记不构成批准或背书”,将“FinCEN批准”对外宣介属于误导性表述。

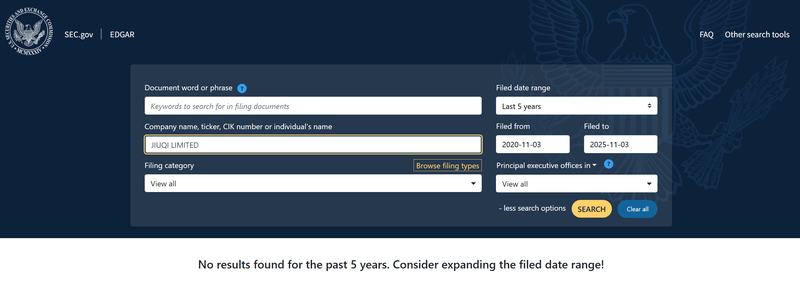

- SECEdgar检索未见“97EX”或“JIUQILIMITED”有效备案。在美国境内从事证券/类证券化数字资产相关业务,通常需更高层级的合规授权。

结论:监管层面存在明显空窗,合规叙事与实际授权并不匹配。

域名与品牌:旧壳新用,时间线无法证明资历

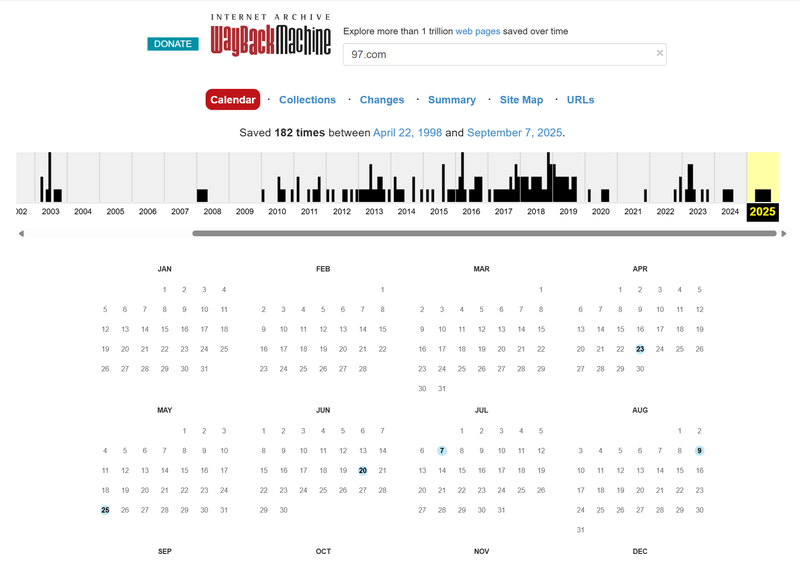

- 主域名97.com注册年代久远,但与“97EX”品牌的强绑定仅近两年才形成,历史快照显示长期沉寂后才被重新启用。

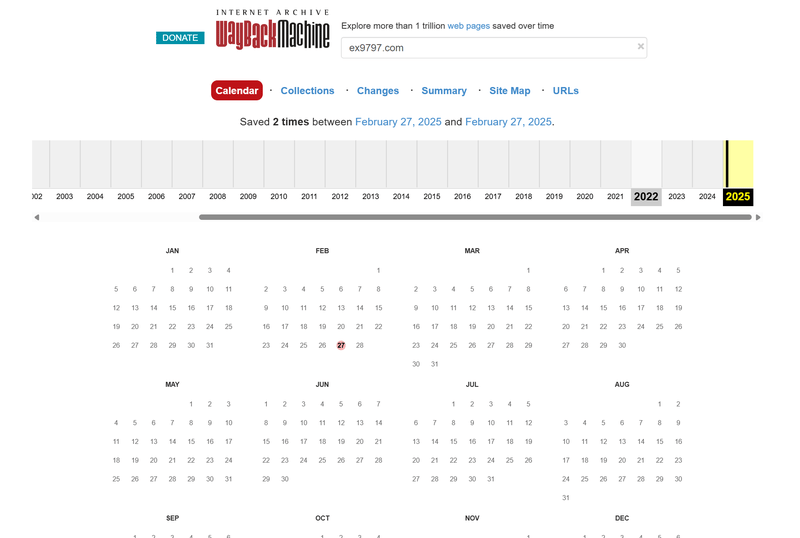

- 推广域名ex9797.com注册于2025-02-26,使用隐私保护,定位更接近中文市场导流与拉新。

结论:这是典型的“老域名+新项目”组合,域名年龄不等于平台沉淀与风控能力。

业务版图“铺得过满”:从现货、合约到托管借贷与“股票OTC”

- 官方口径涵盖现货、永续高杠杆、OTC、托管与借贷,甚至触达“股票”。

- 这类广谱产品线在强监管辖区通常意味着更复杂的许可链条;在SEC与其他公开库未见对应授权时,产品越多,潜在合规错配越大。

结论:业务外延与持证口径不对称,叠加对手方风险与清算风险。

代理与返佣:30%—45%高比例多层级结构

- 以月度交易量分档返佣:30%/35%/40%/45%。

- 高返佣+多层级在历史案例中常与“以量换声量”的拉新驱动**绑定;一旦真实用户与真实成交不足,平台易转向“手续费驱动”的消耗模式。

结论:强激励结构加剧流量型风险,易诱导高频与高杠杆行为。

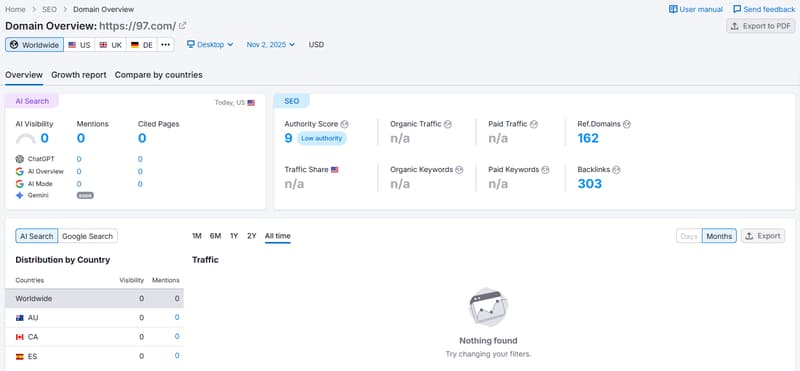

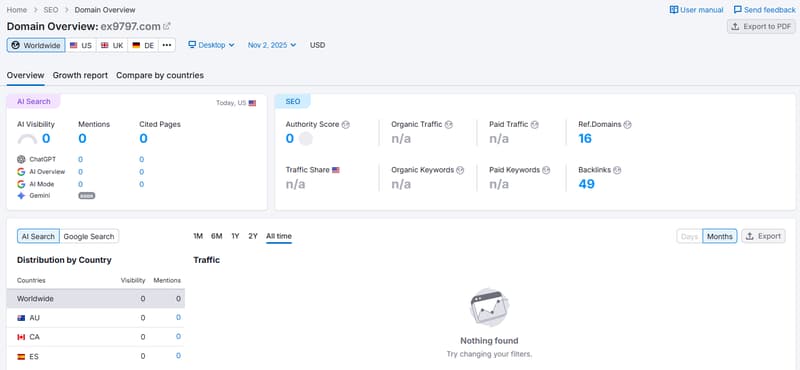

外部信号疲弱:流量近零、社媒基本停更

- 两个相关域名的Semrush估算访客量为0;除Telegram外,多平台社媒几乎无有效更新与互动。

结论:缺乏真实用户声量与第三方口碑沉淀,难以印证“全球化运营”的市场叙事。

产品体验与客服:入口混乱、链路脆弱、仅邮箱支撑

- 官网导航层级浅、分类不清、部分链接不稳;注册与交易入口逻辑不直观。

- 客服以邮箱为主,常见响应为24—48小时,涉及资金延迟/技术问题时惯用“上送复核”。

结论:在与资金相关的高敏业务中,单一且滞后的客服形态难以有效承压。

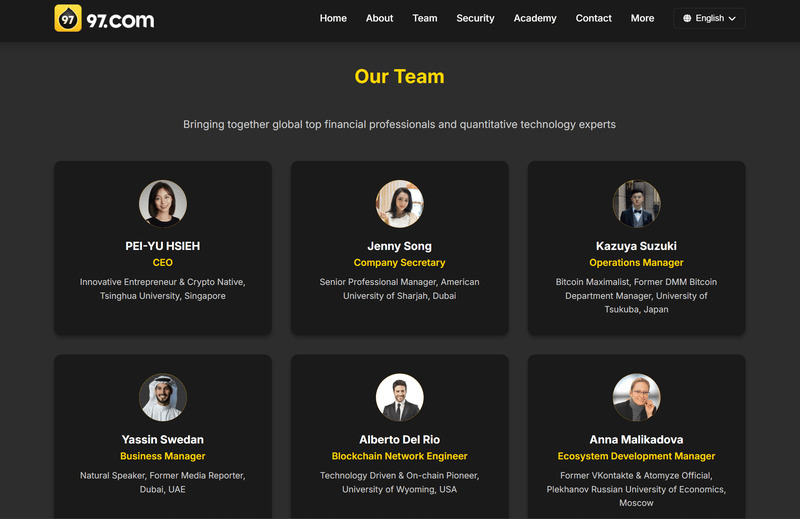

团队呈现缺乏可核验锚点

页面列出多名“高管/技术/营销”姓名,但普遍缺少可验证履历、牌照或第三方背书链接。

结论:仅凭自述名单无法形成可信的人设闭环。

定制化自查清单

- SECEdgar核验:同时检索“97EX”“JIUQILIMITED”,关注FormD/RegD等。

- FinCEN登记口径:逐项比对登记业务类型与平台实操产品,牢记“登记≠牌照”。

- 域名与快照:分别审阅97.com与ex9797.com的Whois与WaybackMachine时间线,识别“新用老域名”。

- 交易规则留痕:强平线、资金费率、杠杆上限、风控参数需截图与存档;留意不同页面口径是否一致。

- 链上路径抽样:若宣称公开热钱包地址,抽样核对进出账与归集逻辑。

- 代理协议条款:明确返佣来源、结算口径、风控冻结触发条件与申诉路径。

- 客服证据链:保留所有工单与邮件往来时间戳,必要时录屏。

风险评估

- 监管风险:高——FinCEN登记不等于加密/证券牌照,SECEdgar缺失备案。

- 操作风险:中高——多产品叠加且规则口径待核;入口与链路稳定性欠佳。

- 对手方风险:中高——高返佣拉新结构与低外部声量并存。

- 信息透明度:中低——团队可核验性弱,社媒与第三方数据缺失。

总体结论:97EX呈现多项高危特征,不建议将其视作合规与稳健的交易对手。对风险承受能力有限的群体,远离该平台更为稳妥。